根据zoopla网站发布的2023年10月英國(guó)房价指数报告,英國(guó)房价出现了近年来罕见的下跌,平均每套房屋的价格减少了2,830英镑。这一趋势反映了購(gòu)房者面临的经济压力和市场不确定性。

报告显示,2023年10月,英國(guó)房价同比下降了1.1%,这是自2019年以来的最大降幅。房价下跌的主要原因是抵押贷款利率的上升和生活成本的压力,导致購(gòu)房需求下降。

全國(guó)各地房价普遍下跌,只有(yǒu)少数地區(qū)上涨

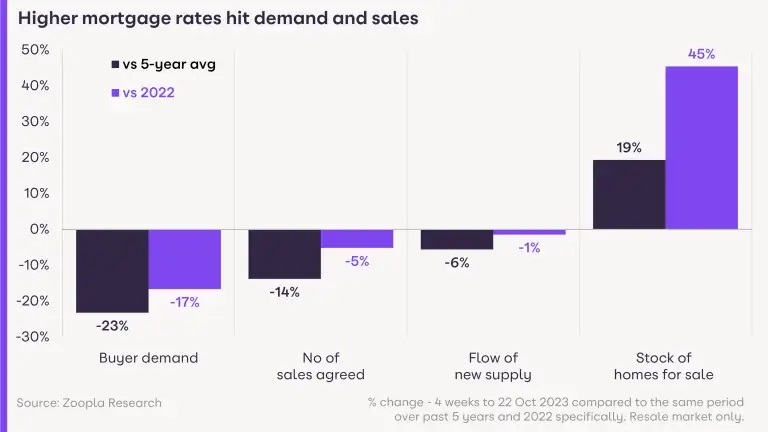

英國(guó)房价普遍下跌,受高抵押贷款利率和生活成本压力影响。尽管部分(fēn)地區(qū)房价下跌,全國(guó)房价通胀已从去年+9.2%降至-1.1%。英格兰南部五分(fēn)之四的市场遭遇房价下滑,未来或有(yǒu)更大幅度下降。考尔切斯特、坎特伯雷等地房价下跌3.5%,但哈利法克斯却上涨3.6%,地區(qū)表现优异。房价调整以迎合購(gòu)买能(néng)力可(kě)能(néng)会在未来几个月继续。

為(wèi)什么英國(guó)房价没有(yǒu)下跌更多(duō)?

房价未进一步下跌的原因多(duō)方面:经济增長(cháng)缓慢,低失业率和收入上涨均提供了支撑。抵押贷款机构协助再融资,减少被迫出售房产的情况。自2015年以来的负担能(néng)力测试赋予市场韧性,避免了家庭承担不可(kě)持续债務(wù)水平的情况。新(xīn)購(gòu)房者需要证明承受7%的抵押贷款利率,意味着在再融资时他(tā)们能(néng)够承受当前的利率。银行对5%的实际利率进行更高压力测试,进一步降低購(gòu)买能(néng)力,影响了销售数量。

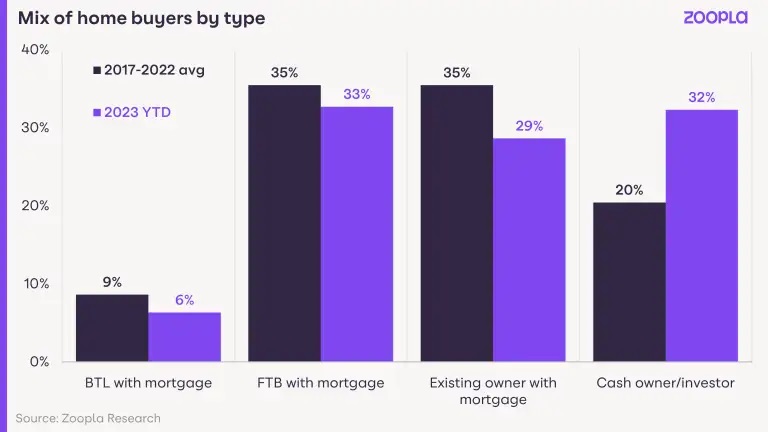

现金买家预计将占销售额的30%

计现金購(gòu)房者将占到销售的30%。抵押購(gòu)房者数量相对较少,而现金購(gòu)房持续稳定。今年,现金購(gòu)房者成為(wèi)第二大購(gòu)房群體(tǐ),仅次于首次購(gòu)房者。过去五年中,现金購(gòu)房者仅占销售的五分(fēn)之一,但今年达到三分(fēn)之一。与此相比,首次購(gòu)房者的销售份额有(yǒu)所下降,尽管在租金迅速上涨的市场,他(tā)们依然占一定比例。在房价较便宜的市场,即使抵押贷款利率达到5.5%,首次購(gòu)房者的抵押贷款还款金额低于租金成本。

人们依然有(yǒu)購(gòu)房的意愿

人们渴望搬家,但在观望形势。房价大幅下跌的风险减少,購(gòu)房决策取决于个人财務(wù)能(néng)力和对4-5%抵押贷款利率的接受。实际收入增長(cháng)出现,支持搬家意愿,尽管高生活成本和通货膨胀依然侵蚀收入增長(cháng)。较高抵押贷款利率对升级换房者影响显著,他(tā)们可(kě)能(néng)需要更灵活考虑物(wù)业类型和地点以适应更高利率。

英國(guó)房价将在2024年下跌2%

2024年英國(guó)房价预计将下跌2%,前提是抵押贷款利率到2024年底降至4.5%并保持在这个水平到2025年。

待售房屋数量创下了五年来的新(xīn)高,所以卖家需要竞争性定价。这很(hěn)可(kě)能(néng)会使房价增長(cháng)保持低位甚至负增長(cháng)。

我们预计到2024年底,英國(guó)房地产仍将略微被高估。尽管更快的收入增長(cháng)将支持可(kě)负担性。

英國(guó)房价未来的趋势取决于2024年抵押贷款利率的走势以及贷款机构对可(kě)负担性的评估。英國(guó)央行预计通货膨胀将在2025年上半年下降至其目标水平。这可(kě)能(néng)会导致2024年抵押贷款利率比目前预期的下降更快,从而增加销售数量。

2023.11.07

2023.11.07

首页

首页