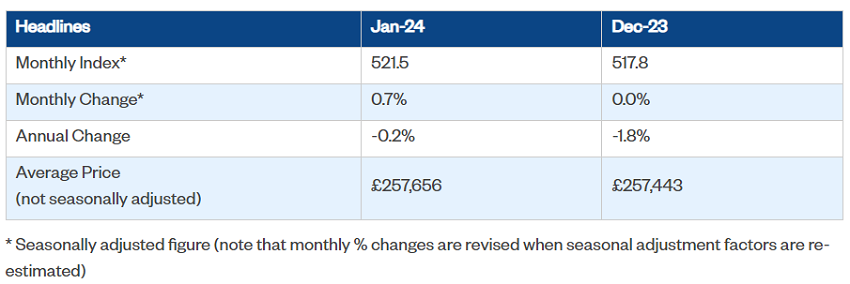

2024年1月,英國(guó)全國(guó)范围内的房价在经过季节性影响调整后上涨了0.7%,这一增長(cháng)使得年度房价增速从去年12月的-1.8%回升至-0.2%,创下自2023年1月以来的最强劲表现。

英國(guó)全國(guó)房价指数显示,房价平均值(不考虑季节性调整)為(wèi)257,656英镑,略高于去年同期的257,443英镑。这一数据是通过季节性调整计算得出的,需要注意的是,当重新(xīn)评估季节性调整因素时,月度百分(fēn)比变化会进行修正。

在对这些数据进行评论时,英國(guó)Nationwide房屋协会首席经济學(xué)家罗伯特·加德纳表示:“英國(guó)房价在经过季节性影响调整后于1月份上涨了0.7%。这导致年度房价增速从去年12月的-1.8%回升至-0.2%,為(wèi)自2023年1月以来的最强表现。

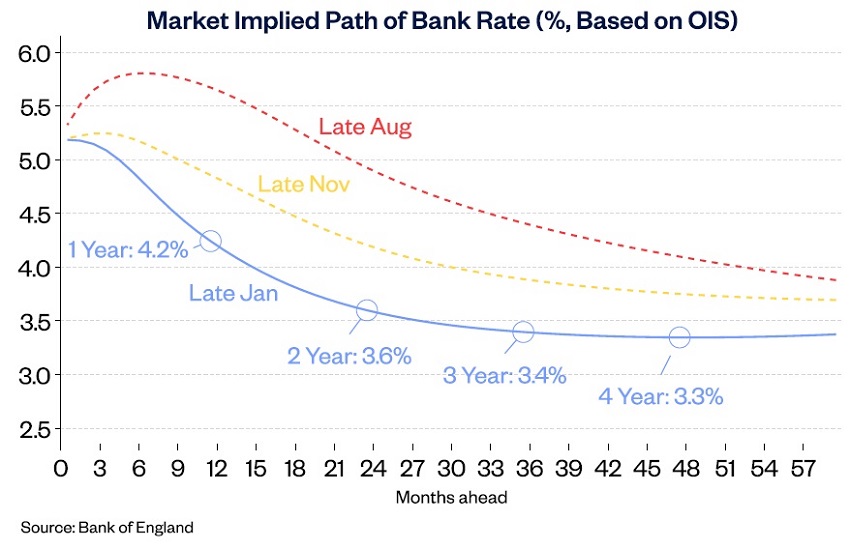

最近,随着抵押贷款利率继续下降,潜在买家出现了一些令人鼓舞的迹象。这是因為(wèi)投资者对英格兰银行未来利率走势的看法发生了变化,投资者更加乐观地认為(wèi)未来几年英格兰银行将降低利率。

这些变化很(hěn)重要,因為(wèi)这导致了長(cháng)期利率(控制抵押贷款定价的利率)在年底前后的下降。然而,近几周由于通胀和经济活动数据强于预期,利率局势出现了部分(fēn)逆转,这提醒人们利率前景仍然高度不确定。

虽然2024年活动或房价迅速反弹的可(kě)能(néng)性似乎不大,但前景看起来较為(wèi)积极。最近英國(guó)皇家特许测量师學(xué)会(RICS)调查显示,新(xīn)購(gòu)房询盘的下降趋势已经停止,而市场上出售的房产数量有(yǒu)了初步增長(cháng)的迹象。

2023年,房屋市场活动受到了支付能(néng)力压力的制约,而抵押贷款利率的变化将至关重要。根据英國(guó)平均收入水平,購(gòu)买首次購(gòu)房者典型房产并支付20%的首付款,月供占到税后收入的38%,遠(yuǎn)高于長(cháng)期平均水平30%。

如果平均抵押贷款利率下降到4%,月供将减轻至税后收入的34%(假设房价和收入不变)。然而,其他(tā)因素不变的情况下,要将支付能(néng)力指标恢复到長(cháng)期平均水平,需要将抵押贷款利率降至3%(仍遠(yuǎn)高于疫情后的最低水平)。

首付负担仍然较大

購(gòu)房者在購(gòu)房过程中筹集首付仍然是一个重大挑战。对于典型的首次購(gòu)房者房产,首付20%相当于年均总收入的约105%—虽然低于2022年创下的116%的历史最高水平,但仍接近金融危机前的108%水平。

这反映了英國(guó)房价相对收入仍然非常高,房价与收入比率在2023年底达到5.2,遠(yuǎn)高于長(cháng)期平均水平3.9。

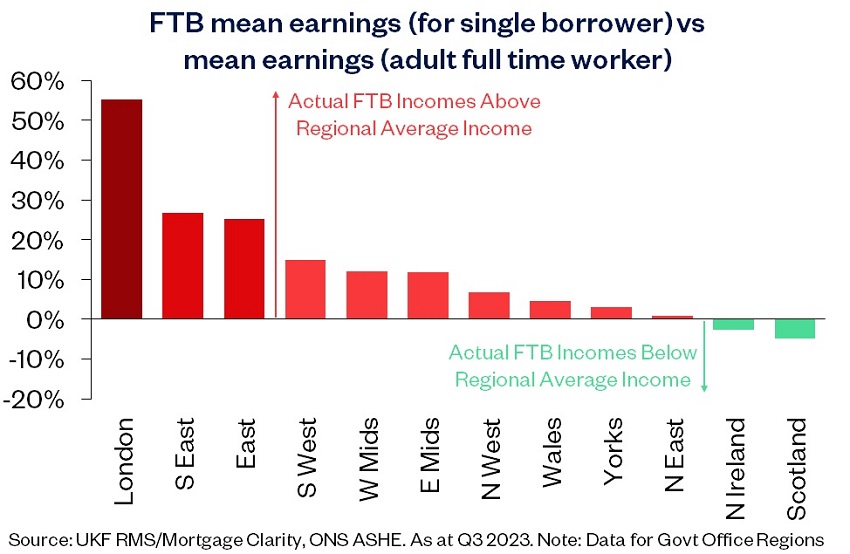

这有(yǒu)助于解释為(wèi)什么那些希望購(gòu)房的人和那些实际能(néng)够購(gòu)房的人之间出现了明显的差异。这在伦敦最為(wèi)明显,在那里,实际首次購(gòu)房者(单身借款人)的平均收入约比伦敦的平均收入(全职成年工人)高55%。

同样,在东南部和东英格兰地區(qū),实际首次購(gòu)房者的平均收入约比这些地區(qū)的平均收入高25%。然而,在负担能(néng)力较為(wèi)宽松的英國(guó)其他(tā)地區(qū),如约克郡和亨伯,实际首次購(gòu)房者的收入与地區(qū)平均收入相差不大。此外,在北爱尔兰和苏格兰,首次購(gòu)房者的平均收入实际上略低于这些地區(qū)的平均收入。

虽然英國(guó)房价在2024年1月份有(yǒu)所上涨,但市场仍面临一系列挑战,包括负担能(néng)力压力和不确定的利率前景。購(gòu)房者面临的首付负担仍然较大,而英國(guó)各地的房价和收入差距也导致購(gòu)房者之间存在明显的差异。

2024.02.02

2024.02.02

首页

首页